In fünf Schritten zum nachhaltigen Wirtschaften im Verlag

„Unternehmer sind Superhelden.“ Mike Michalowicz (Unternehmerinnen natürlich auch! Anm. BB)

Im September 2025 durfte ich einen Vortrag vor den Mitgliedern der Interessengemeinschaft Unabhängige Verlage (IGUV) des Börsenvereins des Deutschen Buchhandels halten. Ich bin sehr froh, dass ich Gelegenheit hatte, dort vorzutragen, rund 20 Jahre nach Gründung meines eigenen Verlages. Wo doch rund 25% aller neu gegründeten Unternehmen bereits nach dem ersten Jahr verschwunden sind, nach 5 Jahren sogar über 60% (Zahlen vom Institut für Mittelstandsforschung Bonn bezogen auf Gründungen aus dem Jahr 2017; Zugriff 3.9.2025). Mit anderen Worten: Ich könnte genauso gut dort gestanden haben und KEIN Unternehmen mehr führen. Und es hätte durchaus so gekommen sein können.

Mein fulminanter Start im Jahr 2004 …

… war, wie bei vielen Unternehmer:innen, vor allem in der Buchbranche: voller Idealismus. Zwar habe ich neben der akademischen auch eine kaufmännischen Ausbildung zur Verlagskauffrau absolviert und ich hatte einige Jahre Verlagserfahrung vorzuweisen. Obwohl ich in der lokalen und Branchenpresse als Gründerin gefeiert wurde, fehlte mir etwas Essenzielles: das kleinste Fitzelchen unternehmerischen Praxiswissens. Und so kam es, dass mich Idealismus und großartige Qualitätsvorstellungen gepaart mit einer gewissen Abneigung gegen „Kapitalismus“ in große Schwierigkeiten brachten: Das war der Verlauf der ersten fünf Jahre.

… und eine Beinahe-Bruchlandung

Die ersten fünf Jahre waren hart, weil Kalkulation, Erwartungen und Ergebnisse nicht zusammenpassten. Zwar hatte ich eine Unmenge an Excel-Sheets, in denen ich alles Mögliche immer mal wieder festhielt und versuchte auszuwerten. Ich hatte eine wachsende Bibliothek an Controlling-Literatur – aber die ganzen Quoten und Auswertungen, die dort vorgeschlagen wurden, passten nicht auf meine magere Datenbasis und schon gar nicht zu meinen bescheidenen Zahlen.

Mir wurde immer klarer: Wunsch und Wirklichkeit passten nicht zusammen. Ernsthafte Vergleiche von Absatzerwartungen samt Auflagenplanung und Verkaufszahlen ergaben einen unangenehmen Realitätsschock und jede Menge Lagerware. Ich träumte und kalkulierte in Bestsellern – verkaufte aber in den engen Grenzen eines Wissenschaftsverlags. Vielleicht mit der Ausnahme des Buches Profit First, das aber in erster Auflage erst im Jahr 2015 in deutscher Übersetzung bei meinem Business-Imprint-Verlag Inspirited erschien. Ich kam nach fünf Jahren an den überaus unangenehmen Punkt, an dem ich ein tolles Programm hatte, der Verlag sich bereits eine gewisse Reputation erarbeitet hatte. Ich hatte ein Händchen voll Mitarbeiter:innen und große Wachstumsideen – mit einem Büro in Berlin und einem in London. Und einen ausgewachsenen Liquiditätsengpass. Erste positive Ergebnisse im Jahresabschluss führten zu steuerlichen Verpflichtungen, zu Honoraransprüchen meiner Autor:innen, zu steigenden und gemeinen Gemeinkosten – und zu schlaflosen Nächten. Ich musste mir Geld leihen, um zu überleben. Das war bitter! Aber es half nichts.

Mir wurde immer klarer: Wunsch und Wirklichkeit passten nicht zusammen. Ernsthafte Vergleiche von Absatzerwartungen samt Auflagenplanung und Verkaufszahlen ergaben einen unangenehmen Realitätsschock und jede Menge Lagerware. Ich träumte und kalkulierte in Bestsellern – verkaufte aber in den engen Grenzen eines Wissenschaftsverlags. Vielleicht mit der Ausnahme des Buches Profit First, das aber in erster Auflage erst im Jahr 2015 in deutscher Übersetzung bei meinem Business-Imprint-Verlag Inspirited erschien. Ich kam nach fünf Jahren an den überaus unangenehmen Punkt, an dem ich ein tolles Programm hatte, der Verlag sich bereits eine gewisse Reputation erarbeitet hatte. Ich hatte ein Händchen voll Mitarbeiter:innen und große Wachstumsideen – mit einem Büro in Berlin und einem in London. Und einen ausgewachsenen Liquiditätsengpass. Erste positive Ergebnisse im Jahresabschluss führten zu steuerlichen Verpflichtungen, zu Honoraransprüchen meiner Autor:innen, zu steigenden und gemeinen Gemeinkosten – und zu schlaflosen Nächten. Ich musste mir Geld leihen, um zu überleben. Das war bitter! Aber es half nichts.

Was die BWA sagt

Wie der von mir sehr bewunderte US-Business-Coach Keith Cunningham gern sagt, gehörte ich zu der Art Unternehmer:innen, die sich ihre monatliche BWA anschauen und nur auf das Betriebsergebnis starren. Ist es positiv, genehmigen sie sich einen Drink. Ist es negativ, einen zweiten.

Doch gab er mir einen guten Tipp mit zum Aufrappeln: Ich solle mal hinschauen und die BWA verstehen …

So waren die zweiten fünf Jahre von weiterem Lernen geprägt: Wie das Geschäftsmodell auszusehen hat, damit Geld reinkommt und wo Qualitätswünsche und -wirklichkeiten sich wirtschaftlich treffen. Ich habe gelernt zu lesen, dass der Rohertrag (Umsatz abzüglich Material/Herstellkosten) zeigt, ob das Geschäftsmodell funktioniert. Während das Betriebsergebnis (die „Bottom Line“) spiegelt, ob der Laden ausreichend effizient läuft. Danke, Keith!

Nicht jeder Monat sieht gleich aus, manche sind so, andere so – aber insgesamt müssen (!) beide Werte positiv sein – Rohertrag (den Mike Michalowicz in Profit First übrigens „Echte Einnahmen“ nennt) wie auch das Betriebsergebnis.

Mit der Zeit traf mich aber ein weiterer Schlag der Erkenntnis: Die Zahlen in der BWA sind reine Theorie! Ich kann z.B. ein positives Betriebsergebnis im Jahr 2009 haben, aber nach Steuern der Vorjahre inklusive der „nachträglichen Vorauszahlungen“ mit Blick auf meine Liquidität kurz vor dem Ruin stehen …

Was Profit First sagt

In dieser Situation das Halbverstehens stolperte ich über Profit First. Das System, dass die guten alten Grundsätze der ordentlichen Buchführung einfach auf den Kopf stellt. Die Formel, die in jeder BWA steht, lautet:

Umsatz – Kosten = Gewinn.

Und die wird zu

Umsatz – Gewinn = Kosten.

Sprich: Dein Unternehmen muss sich seine Kosten nach Abzug deines Gewinns leisten können!

Nutzt du zusätzlich noch das Mehr-Konten-Modell von Profit First, kannst du die eigene Psychologie „überlisten“. Zum Beispiel kommst du weg von dem Gedanken, dass du „reich“ seist und gaaaanz viel Geld hast, wenn mal etwas mehr Geld auf deinem Konto ist. Denn wir vergessen allzu leicht, dass wir selbst noch einige Rechnungen zu bezahlen haben, außerdem Umsatz- und später auch Gewerbe- oder Einkommenssteuer und ggf. auch Körperschaftssteuer.

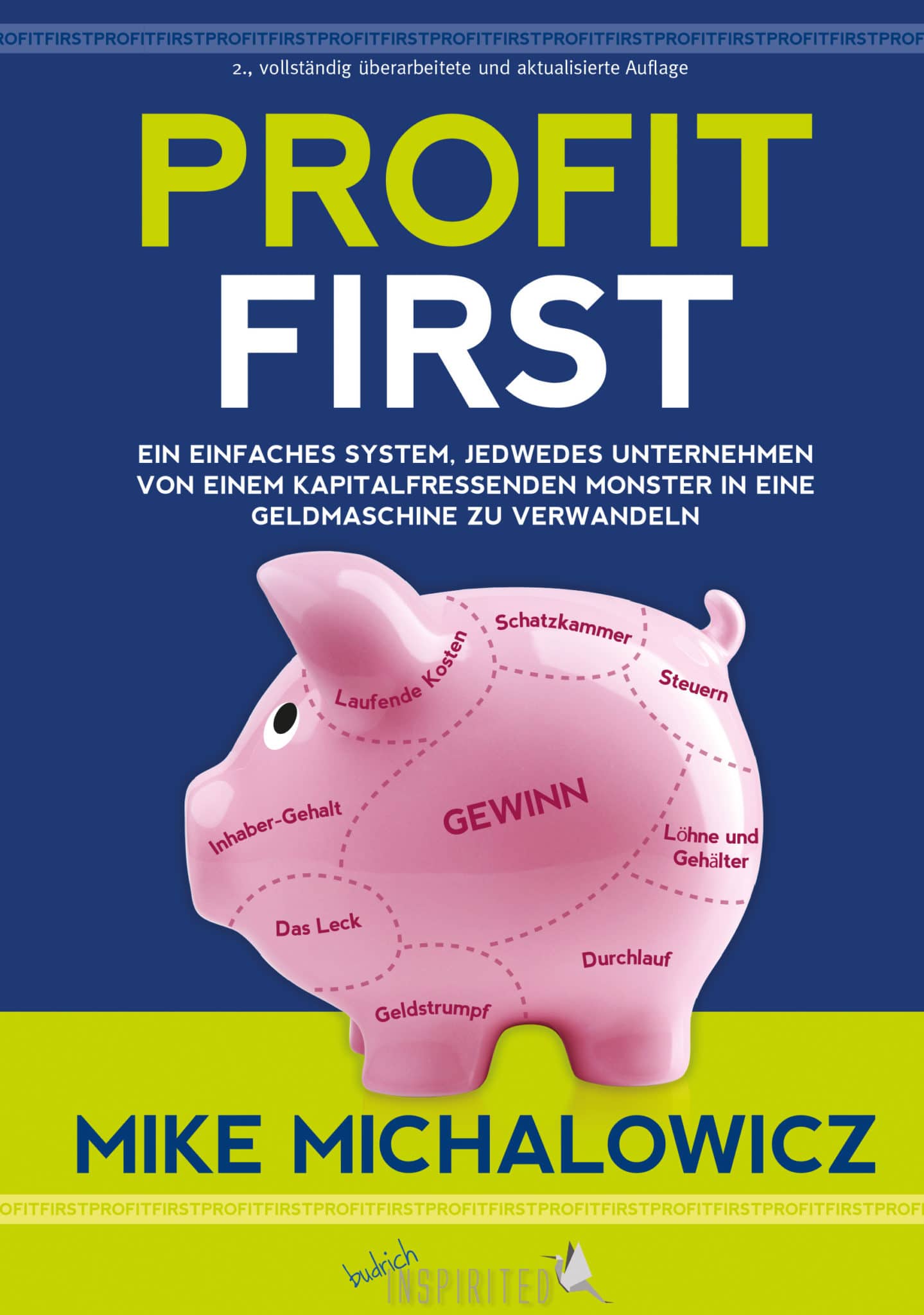

Die Basis-Variante von Profit First arbeitet mit fünf verschiedenen Konten, die ich sofort eingeführt hatte, nachdem ich das System kennengelernt hatte.

Das erste ist das Einnahmen-Konto, auf das deine Kundschaft einzahlt. In regelmäßigen Abständen verteilst du die Einnahmen von diesem Konto auf die folgenden vier Unterkonten:

- Gewinn,

- Inhaber-Gehalt,

- Steuern,

- Betriebskosten bzw. lfd. Ausgaben.

Und deine eigenen Rechnungen bezahlst du ausschließlich vom Betriebskostenkonto. Bevor du festlegen kannst, wie hoch die jeweiligen Prozentsätze sind, die du vom Einnahmen-Konto auf die anderen Konten überweist, musst du zuvor schauen, wo du selbst stehst.

Was das Instant Assessment sagt

Mit dem von Mike entwickelten Instant Assessment siehst du schnell, wie es in deinem Unternehmen aussieht. Auf dem Arbeitsblatt (das du auf dieser Seite herunterladen kannst) findest du auch Empfehlungen für Ziel-Prozente je nach Größenordnung der „echten Einnahmen“ (wohlgemerkt: nicht lediglich „Umsatz“ sondern Umsatz abzüglich Gestehungskosten).

Auch wenn du Profit First noch nicht sofort komplett in deinem Unternehmen einführen möchtest – was bei mir nach der ersten Begegnung damit noch ein paar Monate gedauert hatte: Wenn du „ab jetzt“ Gewinn erwirtschaften möchtest, der nicht nur qua Jahresabschluss festgestellt wird, sondern sogar auf deinem Konto landet, dann richte dir direkt die ersten beiden Konten ein: Gewinn und Steuern. Dafür eignen sich Tagesgeld-Konten, auf die du regelmäßig prozentuale Anteile deiner Einnahmen überweist. Am Anfang sind das vielleicht nur winzige Beträge – aber mit der Zeit kommt da Einiges zusammen!

Profit First ist im Übrigen keine Wissenschaft, sondern eine Praxis, eine Gewohnheit, die sich in fünf Schritten implementieren lässt:

In fünf Schritten zu Profit First

- Umdrehen der Buchhaltungsformel: Von Umsatz – Kosten = Gewinn zu Umsatz – Gewinn = Kosten.

- Instant Assessment: die Ist-Analyse und die Formulierung deiner aktuellen und deiner Ziel-Prozente.

- Kontenmodelle: Einrichtung von Konten für Steuer, Gewinn usw. Mit der Zeit kommen immer mehr Konten dazu. Im Verlagswesen ist z.B. ein Konto für Honorare sehr sinnvoll, da du sie über ein ganzes Kalenderjahr sammelst und dann auszahlen musst.

- Feiern: Es ist wichtig, deine Erfolge anzuerkennen! Du kannst ruhig ein bisschen „verrückt spielen“, Musik aufdrehen und durchs Büro tanzen!

- Iteration: Quartalsweise solltest du dein System kontinuierlich verbessern und immer wieder auf neue Gegebenheiten anpassen.

Damit dir die Einführung von Profit First in deinem Unternehmen mit Leichtigkeit gelingt, kannst du dir entweder einen Selbstlernkurs von Benita Königbauer schnappen oder dir einen Profit-First-Professional suchen, damit dir jemand beim Umsetzen hilft.

Ich habe das System über Benita Königbauer kennengelernt, Ms Profit First Deutschland – und bin ihr auf ewig dankbar dafür, dass sie mich damals darauf gebracht hat, das Buch ins Deutsche zu übersetzen. Danke, Benita! Auch bei der Neuauflage 2020 hat sie mich unterstützt und wiederum dafür gesorgt, dass alle von Mike ursprünglich auf US-Verhältnisse zugeschnittenen Dinge, vor allem im Steuerbereich, auf deutsche Verhältnisse angepasst wurden. Und Benita ist es auch, die für die Ausbildung von Profit-First-Professionals in Deutschland verantwortlich zeichnet.

Mike Michalowicz hat seit Profit First noch zahlreiche weitere Business-Bücher geschrieben. Die wichtigsten davon haben wir für dich ins Deutsche übersetzt und veröffentlicht.

Aber dein erster Schritt könnte tatsächlich sein, dir Profit First als Buch, eBook oder Hörbuch zu besorgen!